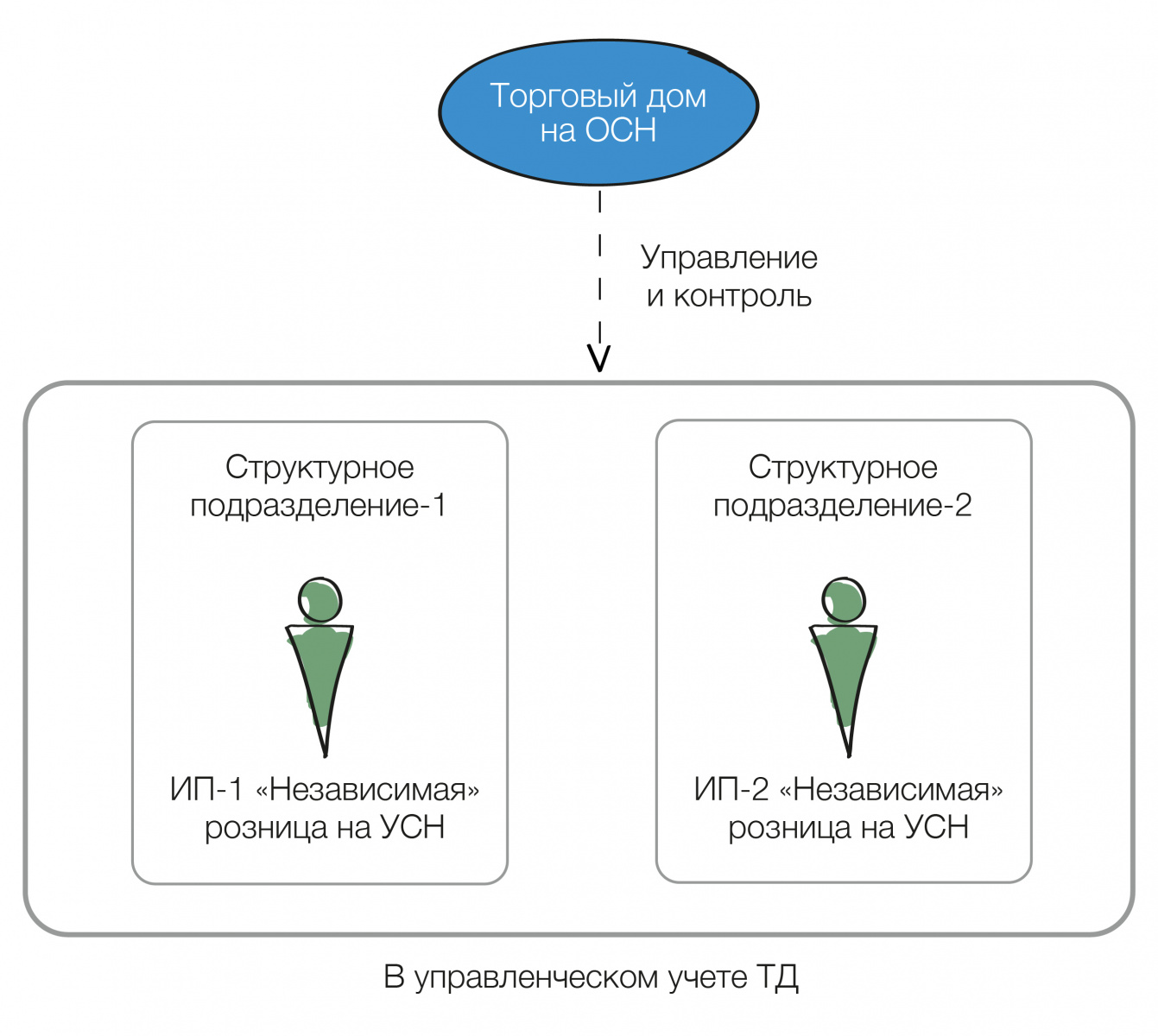

реализацией \ КонсультантПлюс")

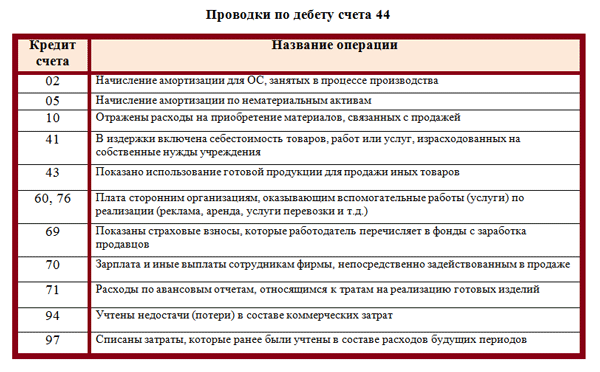

Счет 44. Расходы на реализацию

НК РФ Статья Прочие расходы, связанные с производством и или реализацией. Путеводитель по налогам. Вопросы применения ст. К прочим расходам, связанным с производством и реализацией, относятся следующие расходы налогоплательщика:. Федеральных законов от

Разработку Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкции по его применению, а также подготовку их к изданию осуществили Н. Пантелеев, Л. Шнейдман, А. Бакаев, З. Рахман, К. Угольников, В.

Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца. По данному вопросу мы придерживаемся следующей позиции: 1. Затраты, непосредственно связанные с выполнением работ по монтажу сетей ЛВС, систем видеонаблюдения как самим налогоплательщиком, так и силами привлеченных субподрядчиков, признаются прямыми для целей налогообложения прибыли.

Похожие статьи

- 70 акрил 30 шерсть что связать - Мир пряжи Гродно Домашняя Каталог продукции Пряжа VITA

- К отношениям непосредственно связанным с трудовыми - M

- Вязание манишки для мужчин спицами схемы - Манишка спицами схемы, как связать для женщин, мастер

- Плед с сердечками связать - Жакет без рукавов, он же удлиненный жилет (100 образов)